こんにちわ。やすけ(@yasukecom)です。

数多くのサイトから当ブログをご覧いただきありがとうございます。

僕は39歳からお金の勉強を開始。お役に立てる情報を提供しています。

みなさんはがん保険に入っていますか?

恐らくほとんどの方が「入っています」という回答かと思います。

僕もいくつかの保険に入っていて、がん保険も契約していました。

ですが、保険の見直しをした結果、契約していたがん保険は不要と判断し解約。

結果、月7,000円程度の固定費削減となりました。

この記事では、僕が「がん保険」を解約すると判断した理由をご紹介していきます。

・がん保険に入ろうとして悩んでいる人

・保険の見直しを考えている人

そんな方のお役に立てれば嬉しいです♪

契約していたがん保険の内容

僕が契約していたがん保険の契約内容の概要は以下の通りでした。

・月7,300円の保険料支払

・支払期間33年間→ 支払総額300万

・がんになったら保険金700万がもらえる

33年間で、

がんになったら、700万円もらえます。

がんにならなかったら、300万円が消えます。

がんになれば、最低400万円の利益ですね。

プラスでもマイナスでも大きな金額です。

がんになる確率は?

実際にがんになる確率はどのぐらいなんでしょうか。

保険会社のパンフレットやCMでは二人に一人(50%)と言われています。

ですが、国立がん研究センターが出している情報をみると、

60歳男性でがんに罹患した人の割合は、約1%

40歳の男性が60歳までにがんに罹患する確率は6.9%

のように、僕が気になる年代では、いずれも1桁台の確率でした。

二人に一人はがんになる・・・は切り口が違うようです。

0歳の男性が80歳までにがんに罹患する確率が65.5%となっているので、

保険会社はこの数字を指して言っているのでしょうね。

嘘は言っていませんが、微妙に的がズレている気がします。

がんになるといくらかかるの?

では次に、がんになった時にかかるお金はいくらなんでしょうか?

ご存知の通り、日本では国民全員、健康保険に加入しています。

その制度の中で、「高額療養費」というものがあります。

簡単に説明すると

「1ヶ月間でかかった医療費が、ある基準(収入により変動)を超えた場合、健康保険から超えた分の補助がある」

です。

詳細は以下をご覧頂ければですが、一般的な年収であれば月の自己負担額は最大で8万円程度になります。

出典:TJK

さらに、僕が加入している健康保険には「付加給付」の制度がありました。

これは知りませんでしたね。。。今回調べてみて初めて知りました^ ^

内容は、法定給付以上の自己負担金に対し、2万円を引いた額を給付してくれるというもの。

つまり、高額療養費+付加給付で、

1ヶ月の治療費について、どんな年収であっても自己負担は最大2万円程度まで。

ということになります。

がんになっても、最大で月2万円です。

え??すごくない??この補償。

今回の保険の見直しの中で調べなければ、ずっと知らないままでした。

こんなこともあるので、健康保険の補償内容は、改めて確認するのがオススメです。

出典:TJK

結論、現在のがん保険は割りに合わない

いろいろ調べた結果をまとめると・・・

・月7,300円支払33年間 支払総額300万

・がんになったら保険金700万

・ならなかったら−300万

・僕の場合、60歳までにガンになる確率6.9%

・健康保険が充実していて、最大月2万円程度の負担

となりました。

がんになる確率と、なった時にかかる自己負担額を考えると、

健康保険だけで十分まかなえそうだなー。との印象。

ということで、契約していたがん保険を解約することで決定しました。

保険料を株式投資にまわすと・・・

ちなみにですが、

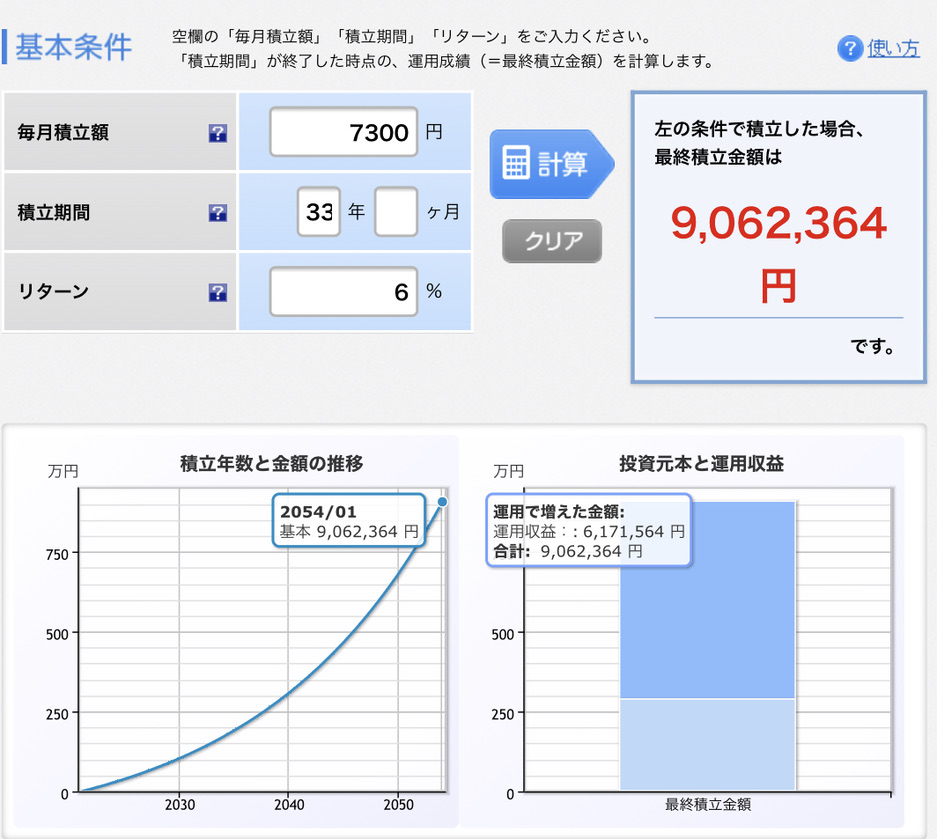

毎月支払う7,300円を、利回り6%で投資すると33年間で約900万円になりました。

あれ、保険の700万円を超えちゃいましたね。。。

毎月7,300円を使うなら、投資に回した方が活かせそうです。

出典:楽天証券 積立かんたんシミュレーション

最後に

最後までご覧いただきありがとうございました♪

保険の見直しで自分の補償内容が分かり、必要以上の補償に気付けて、

結果、固定費を下げることができます。

この記事では、僕ががん保険を解約すると判断した理由をご紹介しました。

解約を決めたポイントは以下で、特に最後の2つは大きかったです。

・月7,300円支払33年間 支払総額300万

・がんになったら保険金700万

・ならなかったら−300万

・僕の場合、60歳までにガンになる確率6.9%

・健康保険が充実で、最大月2万円程度の負担

この記事が、以下のようなお悩みを抱える方のお役に少しでも立てれば幸いです♪

・がん保険や医療保険に入ろうとして悩んでいる人

・保険の見直しを考えている人

僕がお金の勉強をする際に最初に読んだいわゆるバイブル本をご紹介します。

一生お金に困らない「5つの力」

貯める・稼ぐ・増やす・守る・使う

の基本をまとめた一冊。

とても読みやすく理解しやすい構成になっているので、

お金の勉強を始めようとしている初心者にとってもオススメです。