こんにちわ。やすけ(@yasukecom)です。

数多くのサイトから当ブログをご覧いただきありがとうございます。

僕は39歳からお金の勉強を開始。お役に立てる情報を提供しています。

毎年、年末調整をめんどくさいと思う会社員の方も多いと思います。

僕も一昔前まではそうでした。

ですがお金の勉強をし始めて、むしろ年末調整の細かい部分まで理解したくなってきました。

そんなマインドの中、今年も年末調整がやってきました。

年末調整の中で「生命保険料控除」の手続きがありますよね?

いい歳になると、ほとんどの人が何かしらの民間保険に入っているかと思います。

僕は、毎年の年末調整で「保険料の支払いの多さ」を痛感します。

今回の記事では、この「生命保険料控除」に的を絞って、考察してみました。

その結果、「生命保険料控除」の観点から、民間保険に月5,000円以上の支払いがある場合、コスパが良くないことが見えてきました。

私見ではありますが、その内容をご紹介いたします。

生命保険控除とは

年末調整の中で「生命保険料控除」があります。

生命保険料、介護医療保険料及び個人年金保険料を支払った場合に、一定の金額の所得控除を受けることができるのが生命保険料控除です。

所得控除ができれば、所得が減り、税計算の元になる金額が低くなるため、税金が安くなります。

よく保険の営業から「保険に入ると節税できますよ」と言われるやつです。

生命保険控除額の計算式から分かること

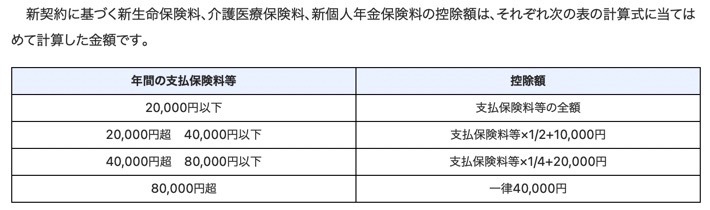

生命保険料控除には、控除額を計算する式があります。

この生命保険控除の計算式をよーくよく見ると・・・

・年間2万円以下の支払いであれば満額控除

・年間2万円超の支払いから満額控除から減っていく

ことがわかりますよね。

最終的には4万円までの控除しか認められなくなることも分かります。

つまり、控除される額は支払う保険料が大きければ大きいほど下がっていき、最終的には4万円までしか控除が認められなくなるということ。

うーん。保険って国民のリスクに備えたものだから、全額控除してくれてもいいんじゃないか?

なお、生命保険料控除の対象としては、新生命保険料、介護医療保険料、新個人年金保険料の3種類があり、それぞれで生命保険控除額の計算をします。

3種類分を合計すると年間6万円超。

月にすると5,000円超だと、控除額が減っていくことになります。

月5,000超の民間保険の支払いがある場合は、この観点で「払い過ぎ!」と捉えても良さそうです。

社会保険は全額控除、民間保険は全額控除ではない

「生命保険料控除」は民間保険のみが対象です。

保険にはその他に、皆さんよくご存知の「国民年金保険/厚生年金保険、国民健康保険/健康保険」がありますね。

これらは「社会保険」と呼ばれます。

さて、この社会保険の控除額はいくらになるでしょうか。

その答えは・・・

全額控除

社会保険は支払った金額全てが控除となり、所得から引かれ、税金計算からは外れます。

めちゃめちゃ優遇されていますね。

一方、民間保険は支払額によって控除額が変わり、かつ4万円の上限があります。

なぜでしょうか?

控除されないということは・・・

・社会保険で十分なサービス提供している。

・民間保険がなくても最低限の暮らしは保障している。

と国が考えているからではないでしょうか。

ズバリ!国から見たら民間保険は「消費」ということ。

になります。

これらの理由から、民間保険の入り過ぎ、支払い過ぎには注意したいですね。

最後に

最後までご覧いただきありがとうございました♪

今回の記事では、この「生命保険料控除」に的を絞って、考察してみました。

その結果、「生命保険料控除」の観点から、民間保険に月5,000円以上の支払いがある場合、コスパが良くないことが見えてきました。

生命保険料控除をうまく活用すれば、節税になる。

という営業ワードがありますが、あまり鵜呑みにしてはダメですね。

この記事が、資産形成のお悩みを抱える方のお役に少しでも立てれば幸いです♪

僕がお金の勉強をする際に最初に読んだいわゆるバイブル本をご紹介します。

一生お金に困らない「5つの力」

貯める・稼ぐ・増やす・守る・使う

の基本をまとめた一冊。

とても読みやすく理解しやすい構成になっているので、

お金の勉強を始めようとしている初心者にとってもオススメです。